Ultimamente temos visto muitas notícias sobre fraudes em empresas de diversos segmentos e este tema vem se tornando uma preocupação constante na vida dos empresários e executivos do mundo todo.

Podemos atribuir às falhas em controles internos a responsabilidade por quase metade dos casos de fraude. O que pode ser entendido por: falta de gestão de controles internos, sobreposição de controles existentes, falta de revisões gerenciais, entre outros. A partir do momento, que os controles das organizações são revisitados, estruturados e periodicamente auditados sem aviso prévio foi identificado uma relevante redução de casos de fraudes e perdas de aproximadamente 52%.

O perfil dos fraudadores, na maioria dos casos são classificados como pessoas que vivem acima os meios (padrão de vida inconsistente), possuem uma proximidade fora do comum com clientes/fornecedores ou estão passando por dificuldades financeiras.

Veja a seguir os métodos mais usados pelos fraudadores:

- Criação/Alteração de documentos físicos.

- Criação/Alteração de transações fraudulentas no sistema contábil da companhia.

- Criação/Alteração de documentos ou pastas eletrônicas fraudulentas.

- Destruição de documentos físicos.

- Criação de lançamentos manuais fraudulentos (journal entries).

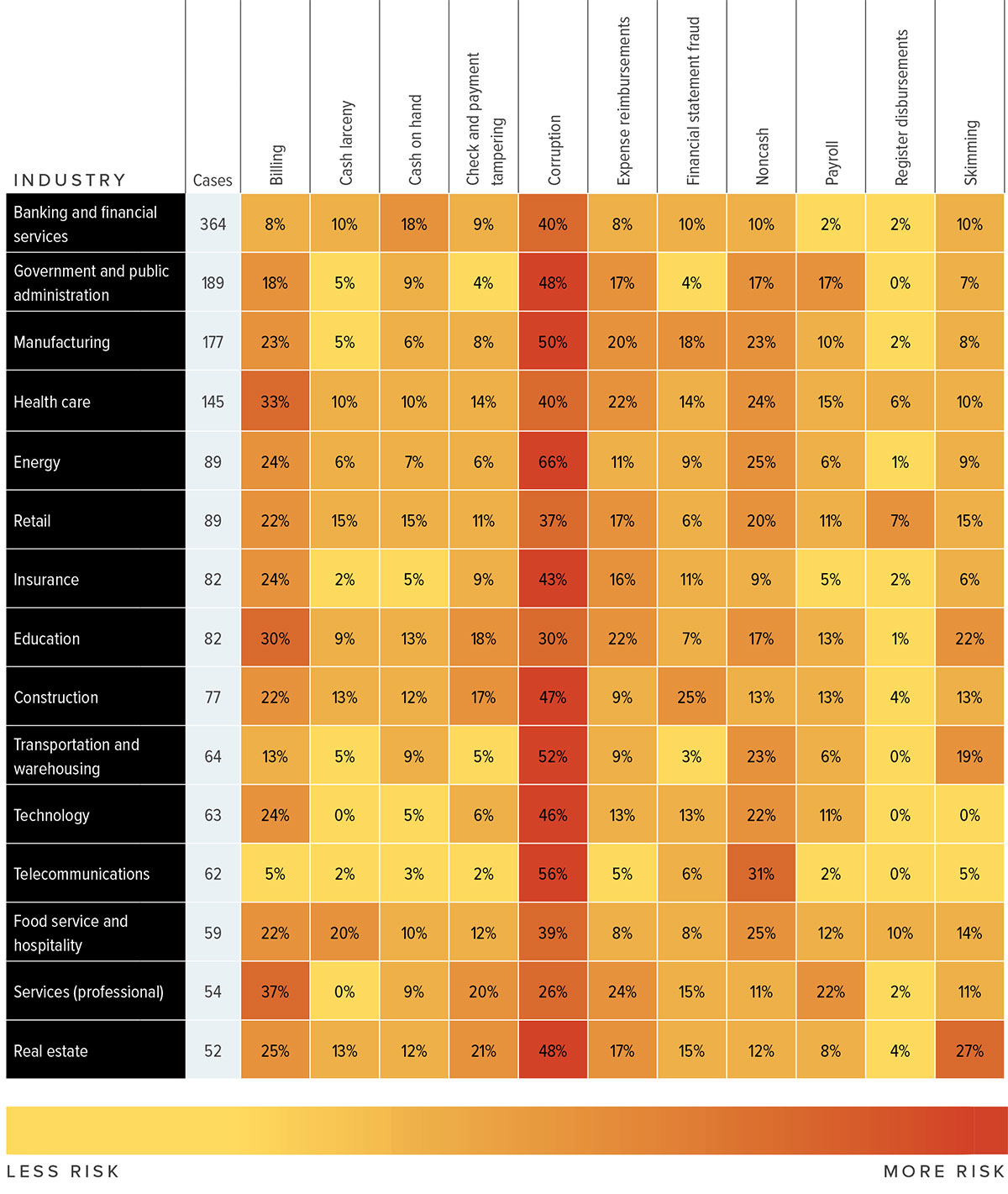

Na figura abaixo, é possível identificar quais são os esquemas de fraude mais comuns que afetam a cada tipo de negócio. Podemos identificar brevemente que a corrupção é parte significante dos riscos das companhias de diversos segmentos, entre eles os principais: energia, manufatura e administração pública.

O segundo maior risco é o “Skimming”, que significa basicamente a organização de um esquema em que um pagamento a ser recebido é roubado da organização antes de que ele seja registrado nos livros e sistemas da companhia. Por exemplo.: Um funcionário aceitar pagamento de um cliente, mas não realizar o registro no sistema legado correspondente e embolsar o valor. Esta prática é mais comum em empresas que costumam investir menos em gestão e sistemas legados, pois hoje existem vários controles que são relativamente comuns para que esta prática seja evitada.

Para proteger melhor o seu negócio, te convidamos a revisitar alguns processos aplicando uma visão de Riscos e Controles Internos. Quando desenhamos os processos e os analisamos com atenção, podemos identificar mais claramente os riscos inerentes as nossas principais operações, e com base nestes riscos, podemos revisitar os controles internos com o objetivo de otimiza-los, para que existam cada vez menos controles (em quantidade – desburocratização), mas que estes sejam cada vez mais eficientes e cumpram com o seu papel, que é proteger a integridade dos nossos negócios!

Fonte de Informações: Report to the Nations 2020 by Association of Certified Fraud Examiners (ACFE). Para conhecer o report por completo, acesse: https://www.acfe.com/report-to-the-nations/2020/

{kind=link}